こんにちは!米国株投資でサイドFIREを目指している普通のサラリーマンエンジニアのkoko (@invest_koko) です。

コロナショックで経済が落ち込み、休業が続いたり最悪は失業になってしまった人も多いことを背景に「つみたてNISA」が話題になっていますよね。

「投資初心者はつみたてNISAが良い」と聞いたけど「つみたてNISA」って何なの?メリットって何?って感じですよね。

この記事は、「つみたてNISA」はやるべきかと悩んでいる方に向けて、つみたてNISAのメリット・デメリットについて小学生でもわかるようにする徹底的に解説していきます!

3分で読めて「つみたてNISA」の仕組みやメリット・デメリットについてわかるようになっていますのでぜひご覧ください。

つみたてNISAはやるべきか?まずは特徴を解説

つみたてNISAをやるべきか悩んでいる方は、まずつみたてNISAという制度について知っておきましょう。

少額な長期的な投資、積立をする投資家を国が支援する小額投資非課税制度で2018年1月からスタート。

NISAという制度自体はイギリスのISAをモチーフにしている。

つみたてNISAの口座では年間40万円を上限として投資信託を買付ることが可能で、つみたてNISA口座内の投資であれば売却益と分配金が非課税となる制度

つみたてNISAというのは物凄く簡単に言うと、「少額のつみたてた投資なら税金は取らないよ」という制度です。

投資というのは基本的に儲けると税金が取られるよ

日本では投資をして儲かったら、基本的にその儲けた分だけ税金がかかるようなルールとなっています。

でも日本ではサラリーマンが多いですから、お金を貯めようと思った時に、会社からのお給料を淡々と貯めるだけだと効率が悪いですよね。

日本の銀行の預金金利は低いですし、正直預けていても意味はありません。

だから投資による資産運用も積極的に行わないといけません。

でも投資したら利益に税金がかかる・・・これじゃ投資をやるべきか行動をする気がおきませんよね。

「じゃあわかった!たしかにお金を貯めるなら投資も大事。

ちょっとの投資だったら税金は別に払わなくても良いよ」という国からの優しさで出来たのが「つみたてNISA」なんです。

つみたてNISAは少額でつみたて投資をして得た儲けに対して、税金を取らないわけですから国が直々に、投資をすることを支援してくれていると言い換えても過言ではありません。

投資で資産を構築するとなれば利用したい制度です。

この、ちょっとの投資だったら税金取らないよ~っていう制度のことを、「小額投資非課税制度」って言います。

これを英語にするとIndividual Savings Accountの頭文字を取ってISAです。

NISAはNあるぜ?じゃあNは?というとNippon(日本)です。

ISAというのはイギリスの制度のことで、これをモデルに日本用に作った制度をNISAって言います。

一般NISAとつみたてNISAの違い

世間的には「つみたてNISA」の方が認知度が高いのですが、実は一般NISAという制度もあります。

つみたてNISAは一般NISAより後から出来た制度なんです。

この2つのNISAの違いを見てみましょう!

表にするとわかりやすいので表にしてみました。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 利用できる人 | 日本にお住まいの20歳以上の人 | 日本にお住まいの20歳以上の人 |

| 非課税になるもの | 株、投資信託で投資した利益(分配金・配当金・売却益) | 投資信託(ただし決められた商品のみ) |

| 非課税となる投資額 | 年間120万円を上限とした投資まで | 年間40万円を上限とした投資まで |

| 非課税になる期間 | 5年間 | 20年間 |

一般NISAとつみたてNISAは投資可能な商品や投資額、そして非課税となる期間が異なります。

一般NISAは投資可能な商品も多いけど非課税の期間が短い。

つみたてNISAは投資信託だけしか投資できないけど期間が長いってことね

つみたてNISAのメリット

つみたてNISAはイギリスのISAを日本流にちょっとアレンジした制度のわけですが、どんなメリットがあるのかしっかり把握しておきましょう。

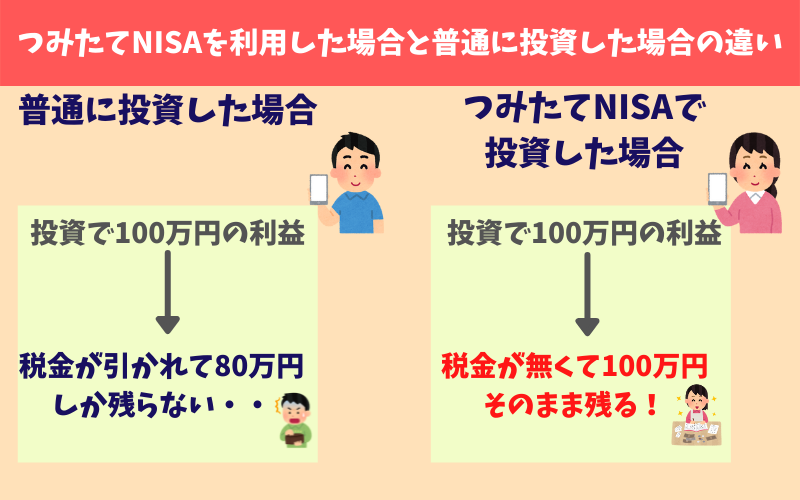

20.315%かかるはずの税金が20年かからなくなる

つみたてNISAを利用する最大のメリットは投資をすることで儲かった分に基本的にかかる20.315%の税金が20年間もかからなくなります。

20.315%というのは「所得税」と「住民税」および「復興特別所得税」を足したものです。

非課税というのは本当に素晴らしいことで、つみたてNISAを利用していなかった場合は投資して儲けた分の2割も税金で持っていかれます。

2割って結構大きいですよ?

つみたてNISAを利用すればこの20.315%の税金が無くなります。

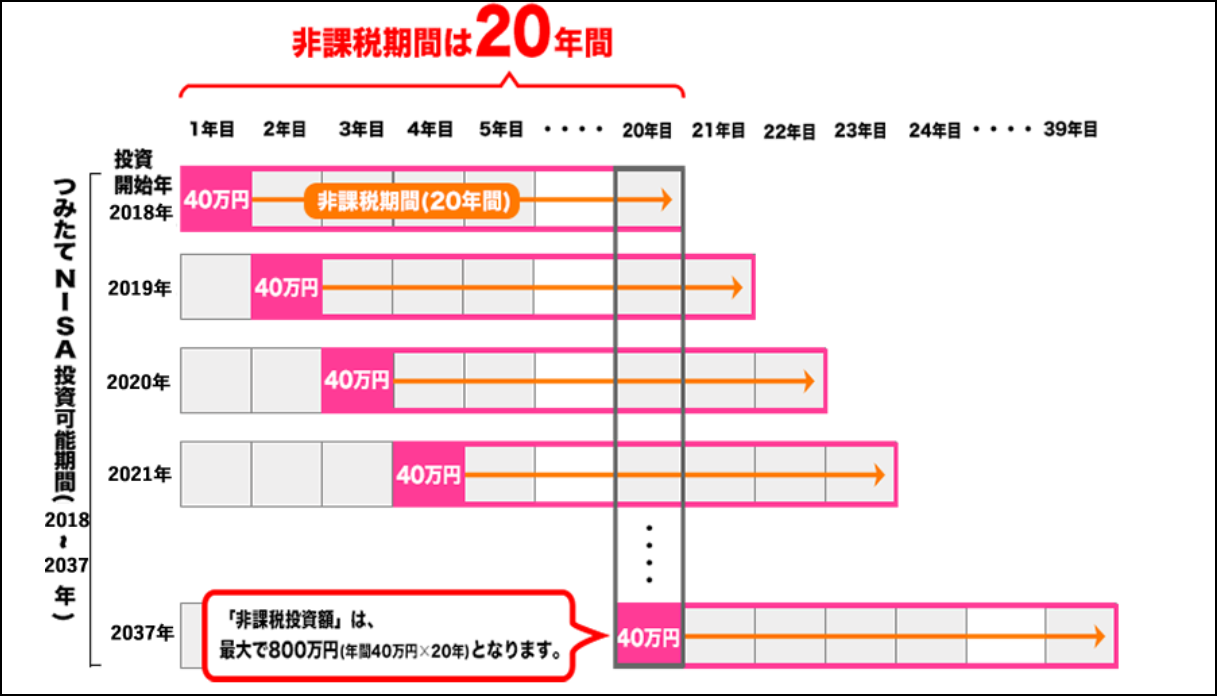

つみたてNISAの非課税は買った時から20年間

金融庁公式HP

投資の利益に対する20.315%の税金がゼロになるのがつみたてNISAなわけですが、つみたてNISAの非課税期間は、つみたてNISAを解説した時から20年間ではありません。

買った時から20年間が非課税期間となります。

これがとっても難しい・・・

つみたてNISAは投資初心者に使いやすいように証券会社が工夫されている

つみたてNISAは投資初心者が使いやすいように証券会社によって工夫されています。

例えば、投資をするのに楽天証券やSBI証券ではクレジットカードで決済できるようになっています。

初めて投資をしようと思った時によくわからないのが、買い付け余力資金とか外貨両替という言葉です。

あっ・・・よくわからない。今度やろうってなってしまう”凍死”家の方も多いはず。

しかし、クレジットカードでつみたてNISAでの投資ができるようになっているので、ぶっちゃけ証券口座にクレジットカードを登録しておけば特別やることはありません。

これは楽天証券のつみたてNISAの画面なのですが、投資初心者にもわかりやすいような画面デザインとなっています。

「いつから投資を始めたのか?」「最近はいつ購入したの?」「資産はどう推移しているのか」とてもわかりやすく工夫されています。

こういった証券会社の工夫もありますので、つみたてNISAは投資初心者でも利用しやすいと言うメリットがあります。

本格的な投資を始めるステップアップになる

つみたてNISAは本格的な投資を始めるためのステップアップにもなります。

つみたてNISAを一度始めてみることで、投資をすると買った時より値上がることや時には買った時よりも下がることが自分の資産で体験できます。

これで「投資って面白い」と感じたのであれば、本格的に株を買って投資をしてみるのが良いでしょう。

これから投資を始めてみたいという方はつみたてNISAから始めてみるのがオススメです。

つみたてNISAを利用することで、少額で長期的に積み立てて投資をするという王道な投資を体験することができます。

投資に時間をかけなくても良い

つみたてNISAは基本的に自動買い付けです。

毎月決まった日付に自動的に投資信託を買い付けるのが一般的です。

つみたてNISAには、この自動買い付けによって投資に時間をかけなくても良いというメリットがあります。

効率的に資産を増やしたいとなれば投資に時間をかけすぎるのは効果的ではありません。

投資初心者がよくやりがちな事で株市場をずっと眺めて頻繁なトレードを繰り返してしまうことです。

投資によるリターンは短期的にはわかりませんから、ちょっとの値上がりや値下がりは気にしてはいけません。

頻繁にトレードをしていると返って手数料の無駄になってしまいます。

投資が自動的に買い付けて、その間は自分の時間や家族との時間に使ったり副業や自己投資に回しましょう。

投資の王道スタイル「ドルコスト平均法」で投資ができる

つみたてNISAのコンセプトは「ドルコスト平均法」と言われる投資スタイルです。

ドルコスト平均法というのは、株とか投資信託のように値動きがある商品を決まった金額で期間を分けて買付していく方法です。

このドルコスト平均法の特徴は価格が下がっているときには購入量が多くなって、価格が高い時には少なくなるという特徴があります。

安い時にいっぱい買って、高い時はちょっとだけ買うこんな仕組みです

つみたてNISAはこのドルコスト平均法をコンセプトにしているので、ドルコスト平均法に乗っ取った投資をすることができます。

つみたてNISAのデメリット

つみたてNISAもリスク資産を扱うので、デメリットもあります。

年齢によってはつみたてNISAを使うメリットがない

つみたてNISAは少額的な投資を長期的に積み立てるのが目的の制度です。

20年の長期投資をするのであれば、つみたてNISAはメリットが多いです。

しかし、年齢によっては20年の長期投資だと最悪は利益を得るまでに生きているかもわからないという方も、つみたてNISAをやるべきか悩んでいる人の中にいると思います。

つみたてNISAは年齢がある程度ある人にとってあまりメリットは無く、むしろ一般NISAの方が良いケースもあります。

50歳で20年間投資しましょうって言われたら20年後絶対に生きているかと言われると自信は無いですよね・・・。

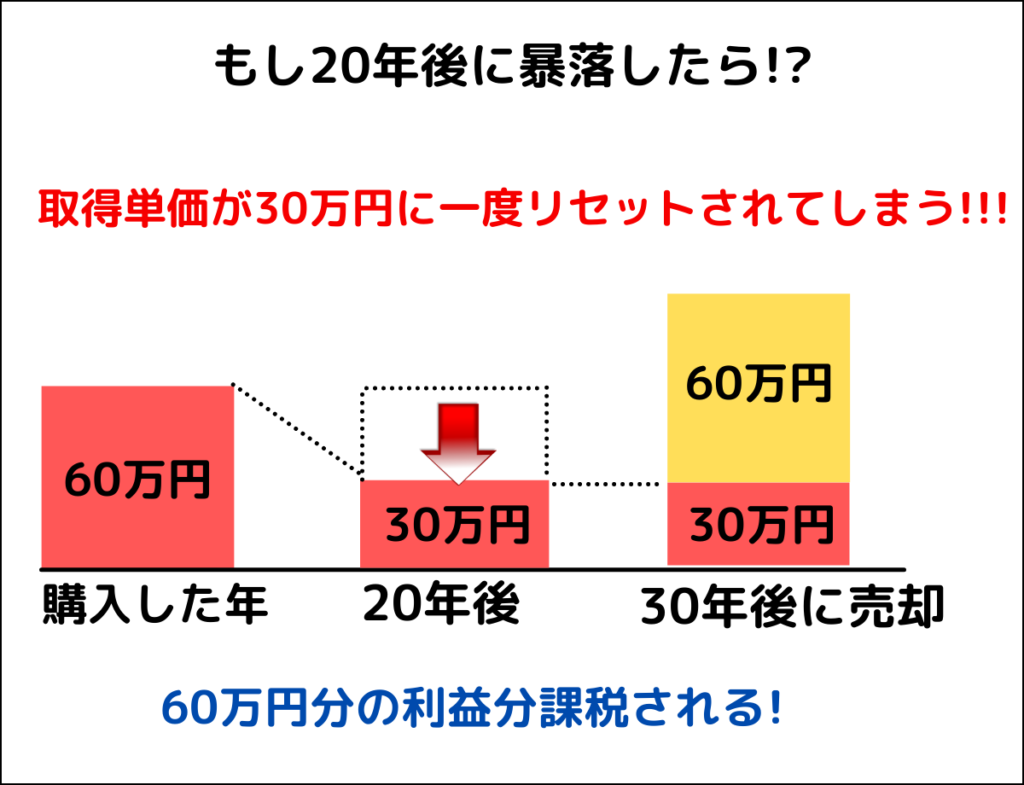

購入から20年後に元本割れすると払う税金が増える

つみたてNISAは購入から20年は非課税の恩師を受けることが出来るのが特徴ですが、20年後はその時の価格が取得単価になります。

20年後は持っている投資信託が最高値だったら取得単価は最高値で掴んだということに

問題は20年後に運が悪く大暴落してしまった場合です。

20年後に暴落してしまうと暴落した時の価格が取得単価になってしまいます。

なので暴落から回復した時に結果として売却益が多くなりますのでその分税金が増えます。

図のように60万円で購入したのに、20年後に暴落して30万円まで下がると30万円が取得単価にリセットされてしまいます。

なので30年後に90万円で売却すると90万円-30万円で60万円利益が出たとして課税されます。

待ってくれよ!!60万円で買ったんだよ!利益は30万円じゃん・・・

これが、つみたてNISAの最大のデメリットです。

↓つみたてNISAで20年後に暴落した場合の戦略についてはこちら↓

つみたてNISAで20年後暴落したらどうなる?

つみたてNISAでせっかく買ったのに20年後に暴落して場合は、悲しいですが非課税の恩師を受けることはできません。

利益が無いと税金もありませんからね・・・。

だからといって、すぐに損失を確定せず20年経ってもさらに継続して運用していれば暴落からの回復や、利益を十分に狙えます。

つみたてNISAはどこに投資するべきか?オススメ銘柄を紹介

つみたてNISAの特徴とメリットを知ったところで、気になるのがつみたてNISAでどの銘柄を買えばいいかではないでしょうか?

つみたてNISAは取扱銘柄が150個の投資信託があるので選択するのは難しいです。

つみたてNISAで投資するうえでオススメな銘柄は、S&P500指数に連動する投資信託です。

指数(インデックス)と投資信託(ファンド)を合わせてインデックスファンドと呼ばれています。

特に今一番の人気な投資信託は以下の2つです。

・SBI-SBI・V・S&P500インデックス・ファンド

・eMAXIS Slim 米国株式(S&P500)

この2つのうち、「SBI-SBI・V・S&P500インデックス・ファンド」についてはSBI証券でしか購入することができません。

なぜS&P500指数に連動する投資信託なのか?

S&P500指数は世界最強の指数と言われています。これは過去のデータからわかります。

過去20年間にS&P500指数に投資していたとすると、最低でも6%の利回りがあることがわかっています。

でも6%でしょ?

投資初心者の方からすると6%って微妙じゃない?と思う人もいるかもしれません。

しかし、投資の世界において6%の利回りを叩き出すことは、とても難しいと言われています。

実際にプロの投資家たちが集まって運用していても9割がS&P500指数のパフォームを下回っています。

このS&P500指数の強さはアメリカという国が世界経済で最も強くて、先進国で唯一の人口増加国であることから来ているという見方があります。

↓S&P500指数の詳細はこちら↓

つみたてNISAは20年間の長期投資を前提としています。

20年を投資をするのであれば、S&P500のように過去20年間で利回りが高く強い市場に投資するのが良いです。

今後もアメリカが好調とは限らないよね?

たしかに、今後もアメリカのS&P500の成績が良いかはわかりません。未来は誰にもわからないです。

しかし、過去に学ぶことはできます。

「愚者は経験に学び賢者は歴史に学ぶ」という言葉がある通り、過去のデータに学び、S&P500指数に投資をするのが良いと考えています。

またS&P500指数に連動する投資信託は国内での人気が高く、投資信託のコスト値下げ競争が続いています。

S&P500指数に連動する投資信託とよく比較されるのが全世界に投資する投資信託ですが、これはS&P500に比べてコストが高いというデメリットがあります。

さらに、全世界といいつつも6割はアメリカに投資しているので、全世界に分散されているかというと微妙です。

↓ 全世界株式のデメリットについてはこちら↓

つみたてNISAで失敗しないために意識すべきこと

つみたてNISAというのはドルコスト平均法という投資方法をコンセプトにした、長期的な積立投資を行うことを前提に作られた制度です。

この積立投資をやるうえで失敗しないためには「継続力」が鍵となります。

別に投資について広い知識が企業の決算表を読むなんてお勉強は必要ありません。

つみたてNISAで失敗しないためには以下のことを意識しておきましょう。

・投資をしている以上、多少の値上がり・値下がりが起きることは理解しておく

・暴落をしたからといってすぐに売却しない

・とにかく積み立てを続ける

つみたてNISAはとにかく途中で辞めないで継続することが大事!

つみたてNISAの始め方

つみたてNISAについて「特徴」や「メリット」「デメリット」を知ることができました。

「よし始めよう!」と思った方でつみたてNISAの始め方がわからないという方もいると思います。

つみたてNISAを始めるには証券口座を開設しよう

つみたてNISAを始めるには、証券口座の開設が必要です。

つみたてNISAというのはあくまで口座なので、証券口座内を開設してからさらにつみたてNISA口座の開設を申請しないといけません。

これが1カ月くらいかかるんです・・・

つみたてNISAをこれから始めたいという方は、早めに余裕を持って早めに口座開設を行いましょう!

つみたてNISAを始めるなら楽天証券がオススメ!

つみたてNISAを始めるなら「楽天証券」がオススメです。

楽天証券ならつみたてNISAもクレジットカードで決済ができるので、投資を行いつつ1%の楽天ポイントが還元されます。

貰った楽天ポイントでさらに投資するとより効率よく投資が出来ますよ!

つみたてNISAの口座は開設に時間がかかるので、まずは証券口座の開設から始めてみませんか?

↓ 人気証券会社のSBI証券と楽天証券の比較した記事はこちら↓

さいごに

2020のコロナショックからつみたてNISA口座の開設が増えています。

つみたてNISAは20年という長期な積立投資を行う制度なので、もし始めるなら1日でも早いに越したことはありません。

今日が一番若い日と考えてつみたてNISAを始めてみましょう!

私のkokoブログではキャッシュレス決済や資産運用についてブログで発信をしています。

↓ブログ村に参加しています。ポチっとしてくれると嬉しいです!↓

コメント