こんにちは!koko (@invest_koko) です。

私は米国株投資でサイドFIREを目指している普通のサラリーマンエンジニアです💻

コロナ禍で増えているかもしれませんが、コロナ関係なく「お金が無い」、「お金が貯まらない・・・」と悩む人って多いと思います。

お金無いよぉ~(´;ω;`)

私自身も同棲生活で彼女が体調を崩し退職してから一気に生活が困窮してしまい、生活を見直す機会となりました。

↓私が生活に困ったときに節約のために意識したこと↓

今回は、すぐにやめるべきお金の習慣について解説していきます。

↓kokoの雑記記事一覧も気軽に読んでいただけると嬉しいです↓

20代になればお金は手に入るが浪費しがち

20代になれば、自分の力でお金を手に入れることができるようになってきますよね。

大学、専門学生ならアルバイトでお金が稼げますし、ほとんどの方が就職して働き始める年代でもあるのでお給料が入ってきます。

そうすると10代の時期よりもお金を持っているし、まだまだ世間知らずの状態なのでついつい浪費してしまいますよね。私も新卒の時は、同期との飲み会でどんどん浪費していました(T_T)

お金が入ってくれば、好きな物を買ったり飲み食いで浪費していると全然お金が貯まらないまま、時が過ぎてしまいます。

なので、20代のうちからお金の習慣を見直すことが大事なんです!

すぐにやめるべき!損するお金の習慣

20代のうちにやめる損するお金の習慣は結論から言うと下記の通りです。

それぞれ順に詳しく解説していきます。

キャッシュレスを使わない現金主義

日本ではクレジットカード、電子マネー、QRコード決済などキャッシュレス決済が豊富に浸透しています。

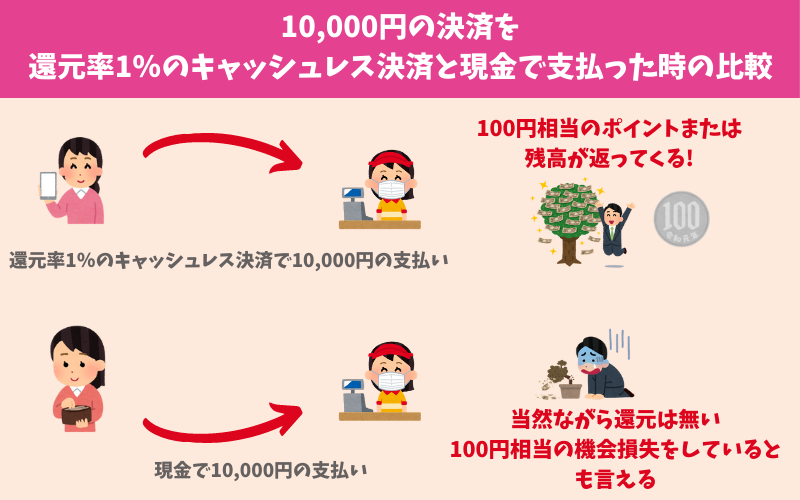

キャッシュレス決済には基本的に支払うとポイントが付与されたり残高がキャッシュバックされる還元率が設定されていて、現金で支払うよりも圧倒的にお得です。

例えば、10,000円のお会計で、1%の還元率のキャッシュレスで決済した場合と、現金で決済した場合はキャッシュレス決済の方が100円相当お得です。

実質9900円でお買い物ができているってことだよね。

キャッシュレスを使わずに頑なに現金主義を貫くことは損でしかありません。

私のブログでは還元率が高いおススメなキャッシュレス決済や、キャッシュレス決済のキャンペーンを紹介しています。

↓【2021年版】還元率が最高水準のキャッシュレス決済↓

↓キャッシュレス決済のお得なキャンペーン↓

コンビニや自動販売機で飲み物を買う

コンビニや自動販売機で飲み物を買う習慣はやめましょう。

理由は購入する金額が高いからです。

例えば、コカ・コーラの500mlをコンビニや自動販売機で購入すると160円くらいかかります。

仕事中、ついコンビニとかで飲み物買いたくなっちゃうよね・・・

しかし、ドラッグストアやスーパーで購入すれば98円とかで購入できるので、コンビニや自動販売機で買うのは割高なんです。

Amazonや楽天市場で注文しても一本あたり100円を切ります。

この数十円の差を気にしないで、飲み物を買い続けるのは損する習慣です。

塵も積もれば山となるという言葉の通り、この数十円の差は10本も購入すれば数百円に変わっていきます。

出かけ先で買う場所が無い場合を除き、なるべくコンビニや自動販売機で飲み物を買わないようにしましょう!

なんとなくで保険に加入

友達や営業に勧められたからといって、なんとなくで保険に加入するのは損する習慣です。

本当に必要な保険はそんなに多くありません。

保険は「損害が起こる確率が低いけど、起きてしまったら損失が大きいもの」に限定して加入するべきだと思っています。

これは、私が参考にしている書籍の「本当の自由を手に入れる お金の大学」に書かれている保険の考え方です。

自動車保険のように他人に被害を与えてしまった時の保険は加入するのが必須ですが、保険は必要最低限に抑えて、あとは自分の資産で守るようにしましょう。

また、加入している保険は定期的に見直すようにしましょう。保険料の安いものに乗り換えることで余計なお金を払うことを避けれます。

投資をせず全部預金

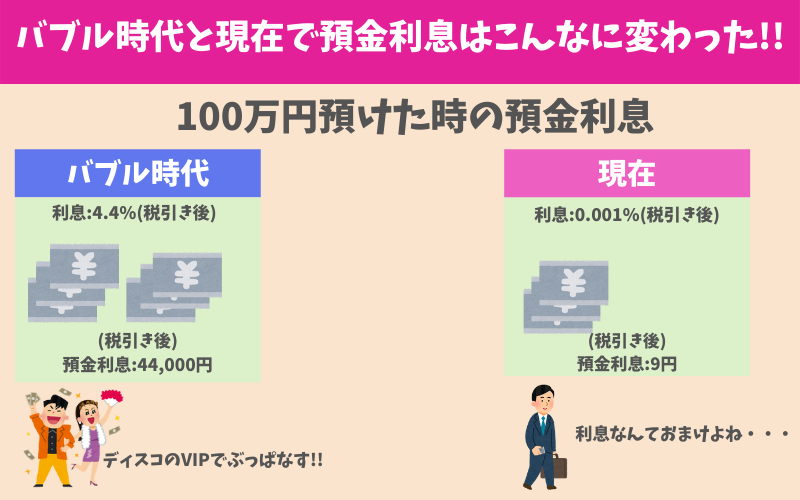

「投資=ギャンブル」、「投資で儲けるのはずるい」と思い込んで預金主義だとお金は増やせません。低金利が続く日本では銀行口座に預金してたってお金は増えません。

今の普通預金金利は、だいたい年0.001%です。

100万円預けても利息は税引き後で9円しか貰えません。

貰えるだけいいじゃん!

まぁ、そんなものかな?と思うかもしれませんが、バブル時代は一時、年5.5%(税引き後4.4%)の利息がついていたそうです。

100万円預けると税引き後で年間44,000円も利息が付いていたということです。

この時代に生まれてたら感覚おかしくなりそうです(笑)

話を戻すと、今の時代は預金主義を貫いても全くお金が増えません。多少のリスクを取った資産運用をしなければお金は増えません。

「投資は悪」嫌いじゃ!!という方は、ぜひこちらの記事を読んでほしいです!

株式投資はハードルが下がってきていて、1000円から投資可能になっています。

生活余剰資金で少額から投資を始めましょう。

投資を始めるなら、「つみたてNISA」で投資信託を購入するのがおすすめです。

購入できる投資商品は金融庁のお隅付き!詐欺まがいの商品が無いので安心して投資ができます。

↓つみたてNISAについてもっと知りたいという方はこちらの記事がおすすめ↓

↓証券口座を比較した記事はこちら↓

アプリ課金

アプリ課金は使わなくなるケースが多いので、慎重に選ぶかなるべく避けた方が良いです。

突発的に英語勉強のために高いアプリを買っても、半年後には起動すらしていないなんて人もいるのではないでしょうか?

また、サブスクの契約は使わないサービスは定期的に整理しましょう。

月額とは言え、使わないのに放置していると年間でもかなりの金額を払っていることもあります。

私はサブスクの契約は今のところマネーフォワードとYouTubeプレミアムだけにしています。

マネーフォワードの有料プランは保有している金融口座やクレジットカードのすべてを管理できるので超おススメです!

YouTubeプレミアムは広告が邪魔なので加入しています。5秒の広告動画の時間がもったいないと思っています。ストレスフリーなのでおすすめですよ!

なんでもローンを組む

欲しい物を分割で払えば買うことはできます。車や電子機器などいろんな物がローンで買うことができる時代です。

ですが、なんでもローンを組む習慣は利子分で損するのでやめた方が良いです。

手元にお金が無いのであれば買うべきではありません。

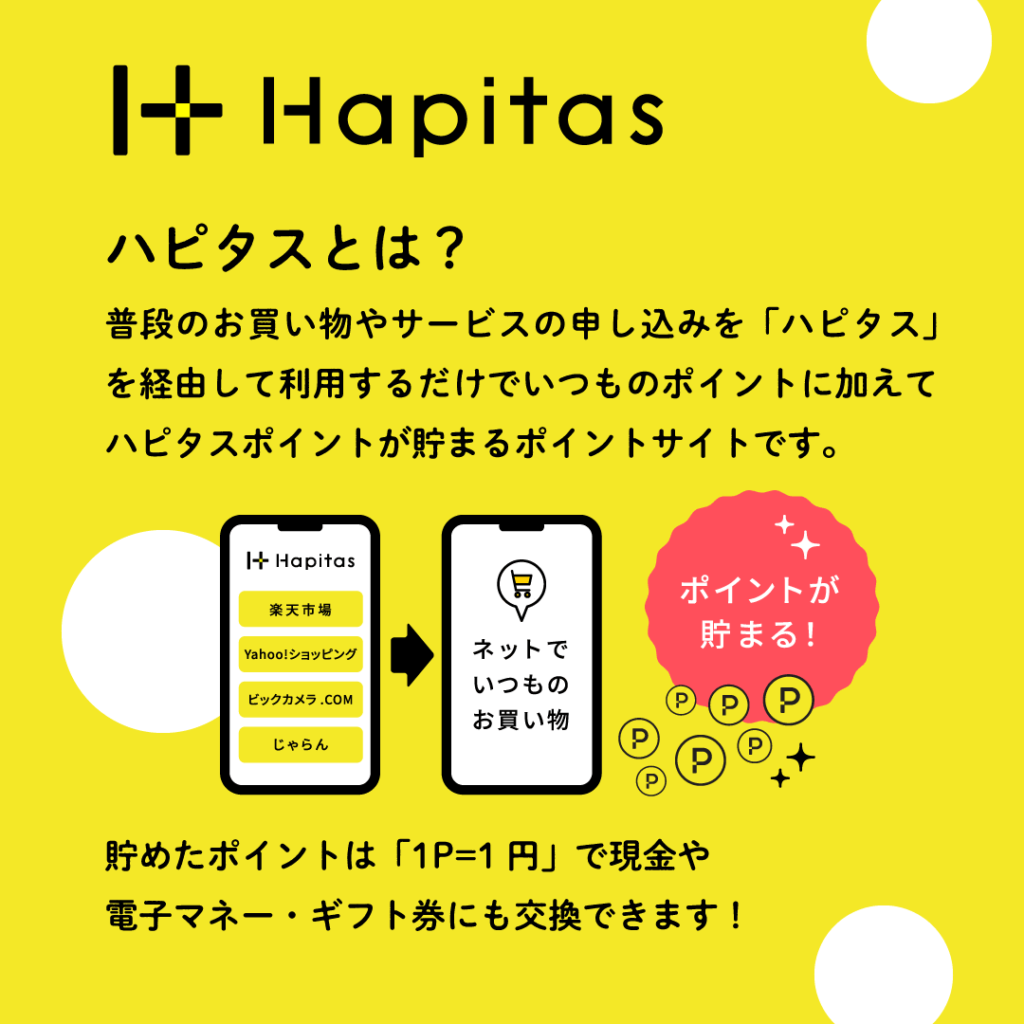

クレジットカードの発行や銀行/証券口座の開設はポイントサイト経由がおすすめ!

クレジットカードを発行したり、銀行/証券口座を開設する場合はポイントサイトを経由して発行するのがオススメです。

ポイントサイトを経由してクレジットカードを発行するとポイントを貰う事ができて、そのポイントは楽天、d、Pontaなどの他社ポイントへ交換したり現金に交換することができます!

私はハピタスというポイントサイトを利用しています。

私の招待リンクから登録していただければ、キャンペーンで1,000ポイント貰う事ができます。

さいごに

普段当たり前になりがちな習慣が以外と損している可能性をあります。

育った環境とかによって習慣付いてしまっているなんて人もいると思います。

早いうちに損しないためにも損する習慣は見直していきましょう!

私のkokoブログではキャッシュレス決済や資産運用についてブログで発信をしています。

↓ブログ村に参加しています。ポチっとしてくれると嬉しいです!↓

関連記事・おすすめ記事

投資初心者はまずはインデックス投資から始めるのがオススメな理由!

投資信託には隠れコストがある!?投信信託に隠されたコストを明かしてみました。

↓お金に関する知識を高める本↓

コメント