つみたてNISAで長期的な投資をしている方にとって一番の心配ごとが、つみたてNISAで買ったものがもし20年後に暴落にしてしまったら・・・。ではないでしょうか?

今回は、もし20年後に暴落してしまった時の対応策を今のうちにわかりやすいように考えてみる試みです。

この記事は3分で読み切ることができて、20年後のつみたてNISAの非課税枠の扱いや、20年後に暴落した時の対応策を知る機会となりますのでぜひご覧ください。

つみたてNISAで20年後暴落しても運用は続けることは可能

まず、つみたてNISAで20年後に暴落してしまった場合を前提として、20年後非課税枠で持っている投資信託ってどうなるんだろう?と気になるのではないでしょうか。

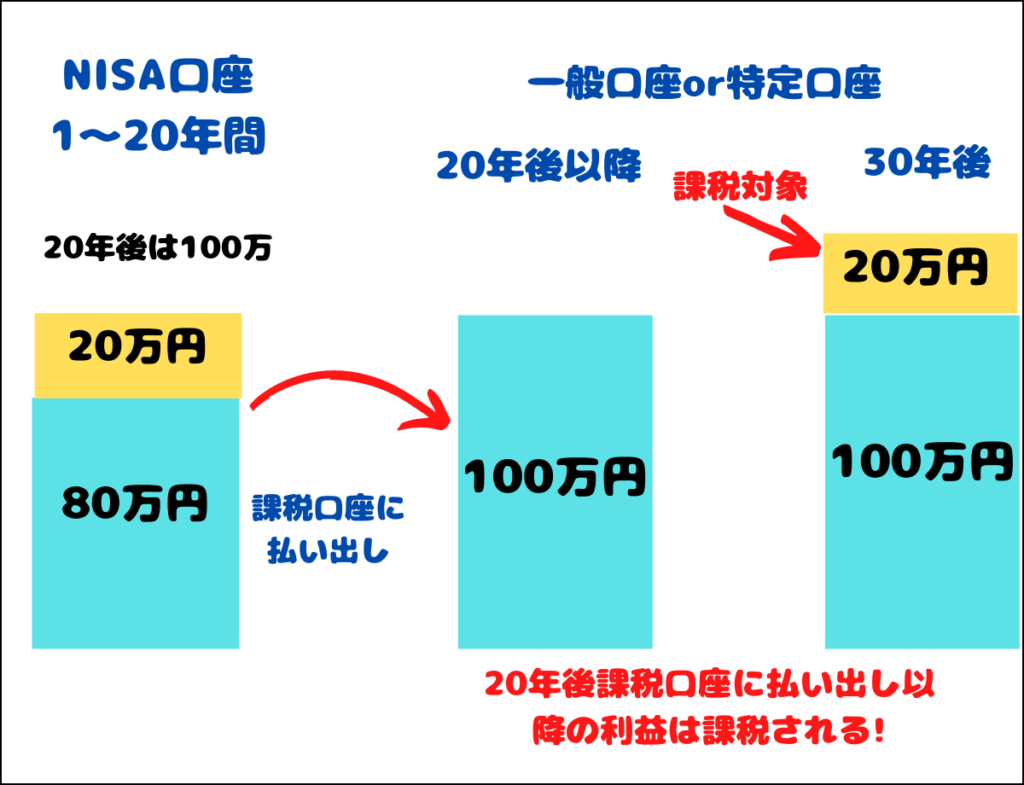

結論から言うと、つみたてNISAで非課税枠に保有している投資信託は20年経つとNISA口座から課税口座に払い出されます。

また払い出される時は20年経った時の時価総額が取得単価にリセットされます。

NISA口座期間中に儲かっていた含み益はどうなるの?

NISA口座から課税口座に払い出しされますが、非課税口座期間中に出ていた含み益については課税されません。

↓20年後のつみたてNISAの挙動↓

金融庁公式ページにもちゃんと記載されています。

「20年間の非課税期間の終了のときにどうすればいい?」という質問に、こう回答しています。

(1)非課税期間20年間が終わると、つみたてNISA勘定のETFや株式投資信託は、特定口座や一般口座などの課税口座に非課税期間終了時の時価で払い出されることとなり、つみたてNISA勘定で保有していた間の値上がり分には課税されません。

金融庁公式より引用

つみたてNISAで買った投資信託は、20年後以降は課税口座で運用することが可能ということです。

絶対に売却する必要があるわけではないってことですね

さらに、非課税期間中に出ていた含み益については課税されないので、20年後に株式市場が好調で最高値だった場合は、含み益が乗っかった価格が取得単価になるのでかなり非課税のメリット受けます。

21年目以降の税金について

20年後にNISA口座から課税口座に払い出されますが、課税口座になるので20年後以降の利益については課税されます。

少し難しいので図にしてみました。

↓21年目以降の税金について図にしてみました↓

20年までは非課税だから課税口座に払い出された以降の利益については、分離課税として20.315%の税金(所得税+住民税+復興特別所得税)が、かかると覚えておきましょう。

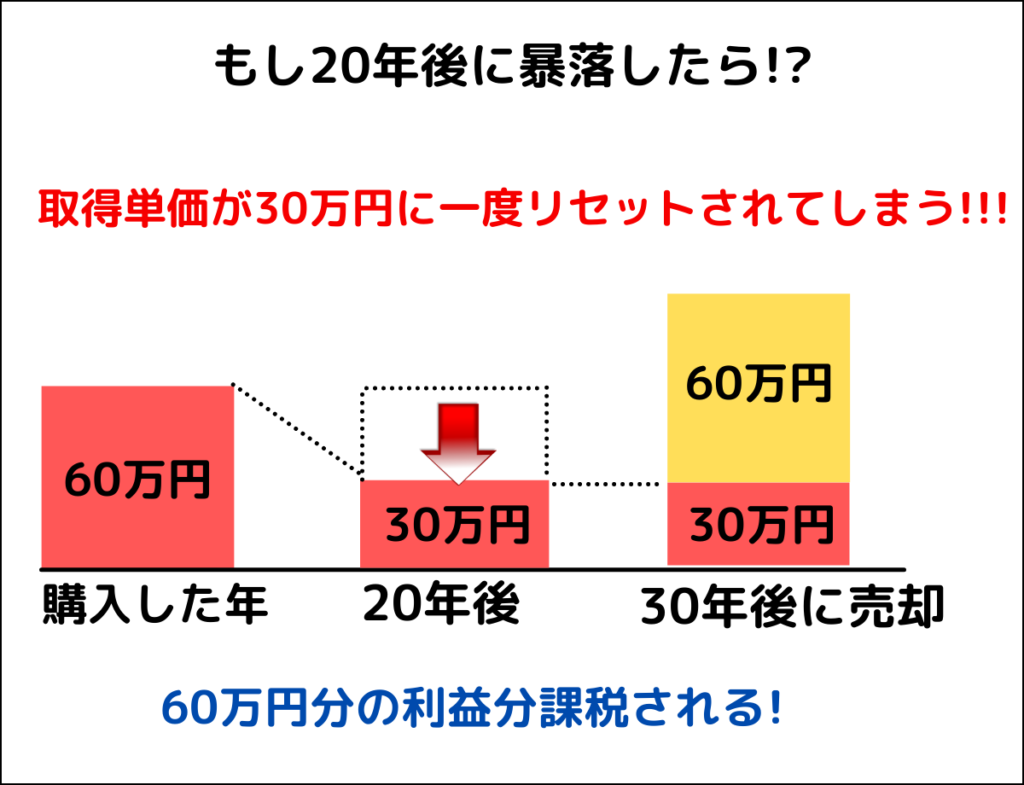

20年後に暴落で含み損があると税金が余計にかかってしまう

20年後暴落したらどうなるの?

つみたてNISAで運用した投資信託は20年後に課税口座に払い出しされ、取得単価が20年後の時価で一度リセットされます。

これが20年後に暴落してしまうと、暴落時の時価が以降の取得単価になってしまうので利益にかかる税金が増えてしまいます。

以下の図を見てみましょう。

↓もし20年後に暴落したら!?↓

NISA口座で取得単価が60万円で買った物が20年後に30万円まで暴落したとすると、20年後は暴落時の30万円が取得単価です。

暴落前の価格に戻ったとしてもその差分は利益とみなされ課税されてしまいます。

せっかく60万円で買ったのに20年後、30万円に暴落すると60万円まで戻った時だけでも税金取られるんか・・・

つみたてNISAが20年後暴落しても運用はできるのであれば暴落時にどう対応すればよい?

つみたてNISAが20年後暴落してしまった場合も、20年後以降は運用することが可能です。

20年後に暴落してしまったらどういうアクションを取ればええんじゃ!と悩む人も多いでしょう。

つみたてNISAが20年後に暴落した場合の対応策を考えてみました。

全て売却しないこと!非課税期間が過ぎたものだけ売却する

20年後経ったので資金を崩したいけど、つみたてNISAで運が悪く20年後にコロナショックのような大暴落が来てしまった場合は全て売却するのではなく、非課税期間が過ぎたものだけ順に売却するようにしましょう。

つみたてNISAは買ってから20年が非課税期間となります。

なので20年後に暴落しても持っている投資信託すべてが非課税期間が過ぎているわけではありません。

非課税期間が残っているのであれば暴落からまた回復し、それからさらに値上がりする可能性もありますから慌てて売却せずに運用しておきましょう。

つみたてNISAは年間で最大40万円積み立てることができます。

年間40年積み立てるということは20年後に毎年40万円ずつ非課税期間終わるということです。

毎年40万円ずつ崩していけば残りは非課税枠の恩師を受ける続けることができるんです。

暴落しても売らずに運用を続ける

含み損で売りたくない気持ちよくわかります。

含み損で売りたくない!という方は、つみたてNISAで20年後暴落してしまった場合は、課税口座に払い出しさせつみたて運用を続けてみましょう。

上記でも解説した通り、つみたてNISAは20年後に取得単価が20年後の時価で一度リセットされるので、暴落してしまった場合は取得単価が下がるのでその分余計な税金を払う事になります。

しかし、20年というのは長期投資で考えれば通過点に過ぎません。

地球上で人口が増え続ける以上は世界経済のマーケットは拡大する一方なので、いずれかは暴落前の水準に戻る可能性は高いですし、それからさらに上昇していく可能性は十分にあります。

暴落を気にせず運用し続けても資産を拡大することはできると思います。

つみたてNISAで大事なのは一度に全てを売却しない!そして諦めないこと

つみたてNISAで暴落してしまった時の対応策を考えましたが、大事なのは一度に全て資産を売却しないことです。

投資において、一括購入と一括売却はメリットはあまりありません。

また、地球上の人口が増え続ける以上はマーケットは拡大します。

長期的な投資は世界経済の恩師を受け続けることができるので、とても良い投資方法です。

将来に向けてつみたてNISAを始めてみましょう!

↓つみたてNISAについて詳細にまとめた記事はこちら↓

さいごに

つみたてNISAで投資をしていると暴落は怖いものです。

コロナショックのような大暴落だと保有資産がガッツリ減ることもあるでしょう。

しかし、株式市場というのは上がれば暴落が来るものです。大暴落は10年に1回は来るものだと言われています。

つみたてNISAのような長期投資であれば、暴落も通過点に過ぎません。

今のうちに暴落時にどうアクションを取れば良いのかを頭でイメージしておきましょう!

↓ブログ村に参加しています。ポチっとしてくれると嬉しいです!↓

関連記事・おすすめ記事

最後まで読んでいただきありがとうございます。

このブログでは資産運用やキャッシュレスについて記事を書いています。

人気ネット証券会社のSBI証券と楽天証券。それぞれのメリットと使い分け方法について解説していみました。

↓お金に関する知識を高める本↓

コメント